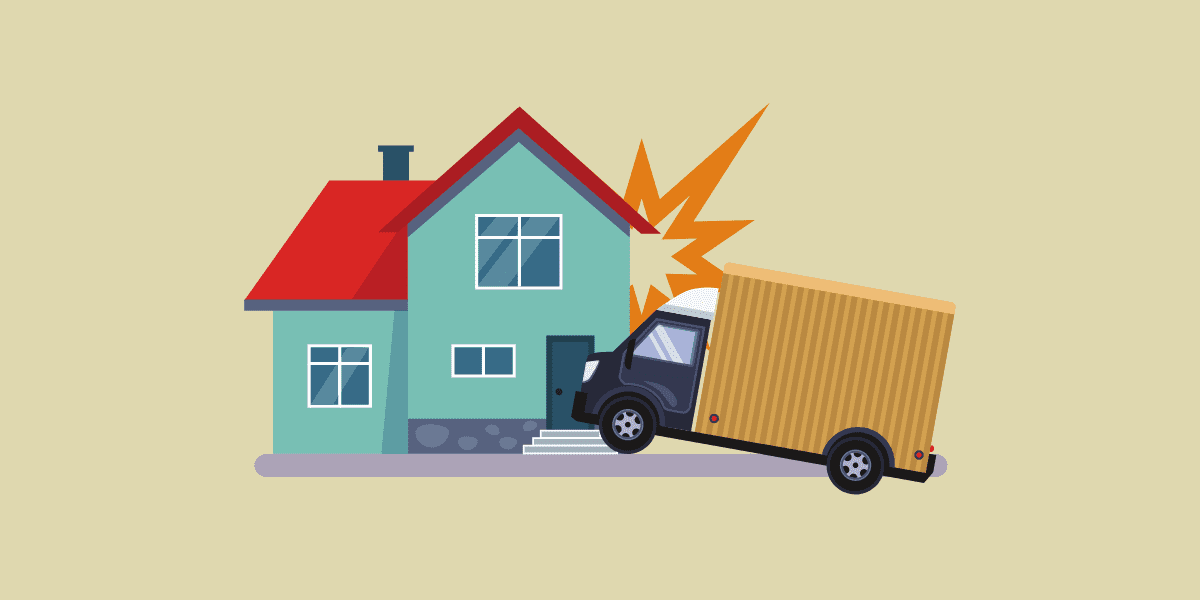

La ley no prohíbe pagar una casa en efectivo, por lo que sí se puede pagar en efectivo, pero no es conveniente para el comprador debido a las consecuencias tributarias de pagar en efectivo en lugar de hacerlo por medio del sistema financiero.

El artículo 90 del estatuto tributario señala que no se acepta como costo las sumas que no se hayan desembolsado a través de entidades financieras, es decir, en efectivo.

Esto tiene un efecto negativo cuando en el futuro se venda la casa, puesto que la ganancia ocasional o la utilidad se determina restando el costo al precio de venta, y si lo pagado en efectivo no se acepta como costo, la ganancia sobre la que se paga el impuesto es mayor.

Por ejemplo, si se compra una casa en $100.000.000 y se pagan $50.000.000 en efectivo, y luego se vende en $150.000.000, la ganancia para efectos fiscales será de $100.000.000 y no de $50.000.000, por lo que se terminará pagando una gran cantidad de impuesto.

Liquidador de intereses moratorios Dian

Liquidador de intereses moratorios Dian  Calendario tributario 2025

Calendario tributario 2025  Acción de tutela – Características y procedimiento

Acción de tutela – Características y procedimiento  Edad de pensión en Colombia

Edad de pensión en Colombia  Cómo llenar una letra de cambio

Cómo llenar una letra de cambio  Responsabilidad civil contractual y extracontractual

Responsabilidad civil contractual y extracontractual  Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes